Call:0574-65839099

Call:0574-65839099

时间: 2024-03-29 17:34:39 | 作者: 汽车零部件真木系列

今天我们大家一起梳理一下三花智控,公司坚持“专注领先”的经营道路,以热泵变频控制技术和热管理系统产品的研究与应用为核心,专注于冷热转换、智能控制的环境热管理解决方案开发,致力于建筑暖通、电器设备和汽车热管理领域的专业化经营。根据战略性业务和成熟性业务发展所处的不同阶段、需要和特点,公司业务大致上可以分为制冷空调电器零部件业务和汽车零部件业务,进一步明确客户导向,快速应对市场。

公司主营业务为生产销售制冷空调冰箱之元器件及部件、汽车空调及新能源车热管理之元器件及部件、咖啡机洗碗机洗衣机之元器件及部件。制冷空调电器零部件业务基本的产品包括四通换向阀、电子膨胀阀、电磁阀、微通道换热器、Omega泵等,广泛应用于空调、冰箱、冷链物流、洗碗机等领域;汽车零部件业务主要产品有热力膨胀阀、储液器、电子膨胀阀、电子水泵等,大范围的应用在传统燃油车、新能源汽车的热管理领域。

制冷业务单元主要由母公司以及子公司三花制冷集团有限公司负责经营生产,生产家用空调及商用空调领域的四通换向阀、截止阀、电子膨胀阀、换热件等元件。我国是全球空调冰箱最大的制造基地,产销量居世界首位。顺应世界环保潮流,节能变频和智能化已成为趋势,对控制元器件市场提出了一系列新的要求,也带来了新的发展机遇。公司作为制冷控制元器件行业的有突出贡献的公司,将顺应趋势,牢牢抓住这一机遇,稳健发展。

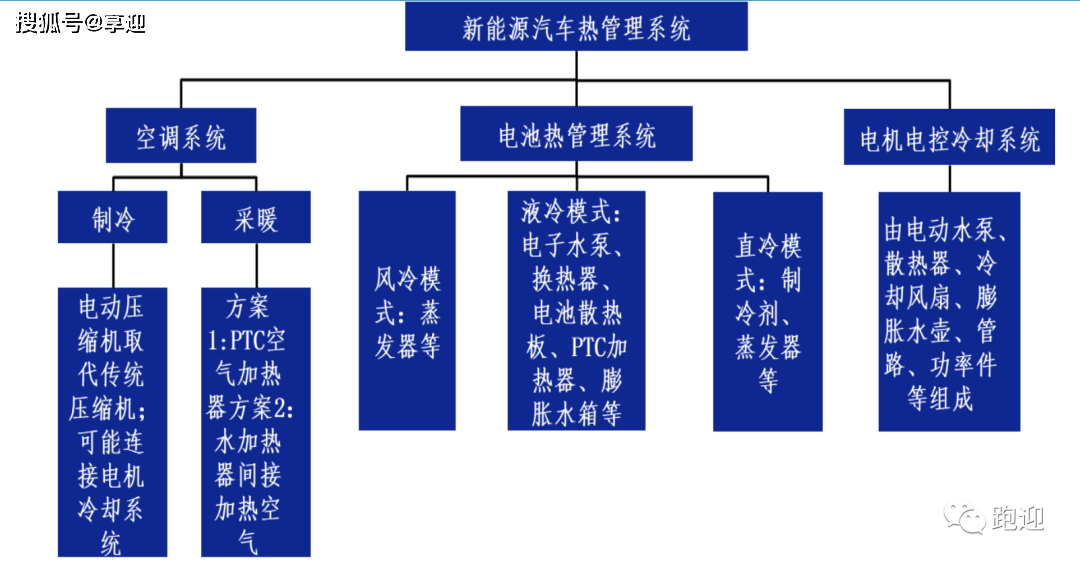

与传统燃油汽车热管理系统不同的是,新能源汽车中空调与热管理系统结合的更为紧密、高度耦合。新能源汽车热管理系统主要由空调系统、电池热管理系统和电机电控冷却系统形成。其涉及的零部件最重要的包含控制部件(电子膨胀阀、水阀等)、换热部件(冷却板、冷却器、油冷器等)与驱动部件(电子水泵与油泵等)。其中电池热管理系统是整个热管理系统的核心,而且它的发展的新趋势将是由风冷模式向液冷和直冷模式转换。

新能源汽车热管理系统要更多的控制阀、泵以及新增加热模块。而且电池热管理的液冷模式比直冷成本低,而且冷却效果优于风冷,所以液冷模式是电池热管理系统的发展的新趋势。所以新能源汽车热管理系统的单车配套价值量更高。传统汽车热管理单车价值量约 2,000-3,000 元左右,新能源汽车热管理系统的单车价值量能达到 6,000-8,000 元,是传统汽车价值量的 3 倍。

热管理行业市场空间主要受到新能源汽车渗透率以及高价值量的热泵空调车型渗透率持续快速提升驱动,长久来看,随着汽车智能化程度提升,单车热管理难度将持续提升,将持续催化热管理回路技术升级。预计2025年中国热管理市场规模达到1069亿,中国新能源汽车热管理规模达到 485亿,其中 2020-2025 年的年均复合增速分别为 9.6%/42.91%;全球热管理市场规模达到 3794 亿,全球新能源汽车热管理规模达到 1278 亿,其中 2020-2025年年均复合增速分别为 9.30%/58.96%。

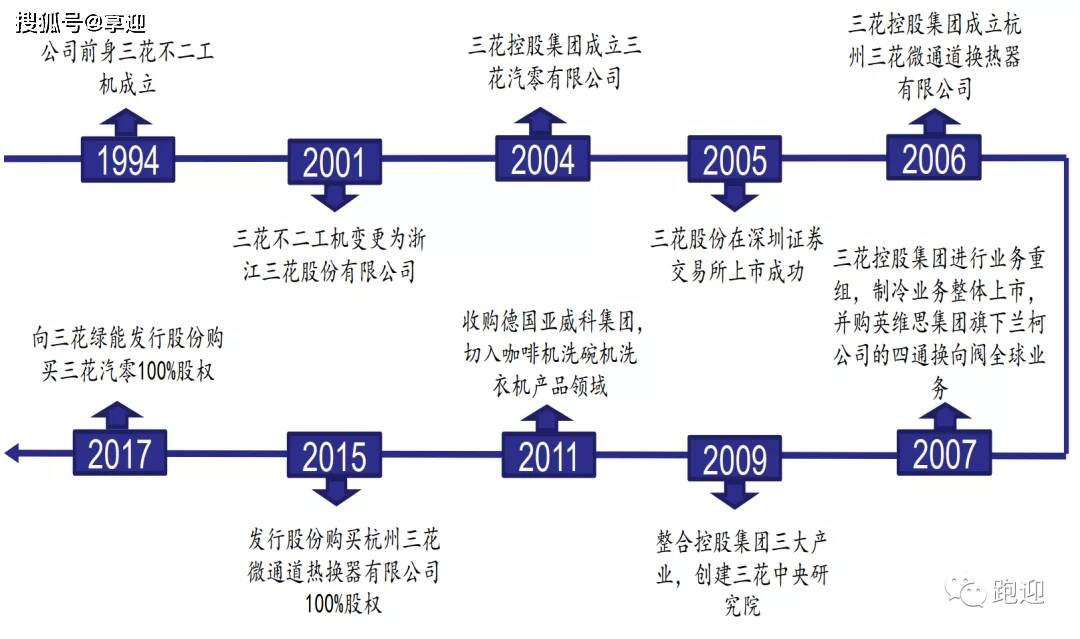

三花智控成立于1994年,前身是中日合资公司三花不二工机有限公司;2001 年整体变更为三花股份有限公司;2005年公司是上市;2011 年收购德国亚威科集团,切入咖啡机、洗碗机和洗衣机产品领域;2015 年发行股份购买杭州三花微通道热换器有限公司 100%股权,从此企业能自行生产制冷系统的热换器部件;2017 年并入汽车零部件业务,公司的制冷系统进一步拓展到新能源汽车的热管理系统上,可与公司的传统制冷业务协同发展。

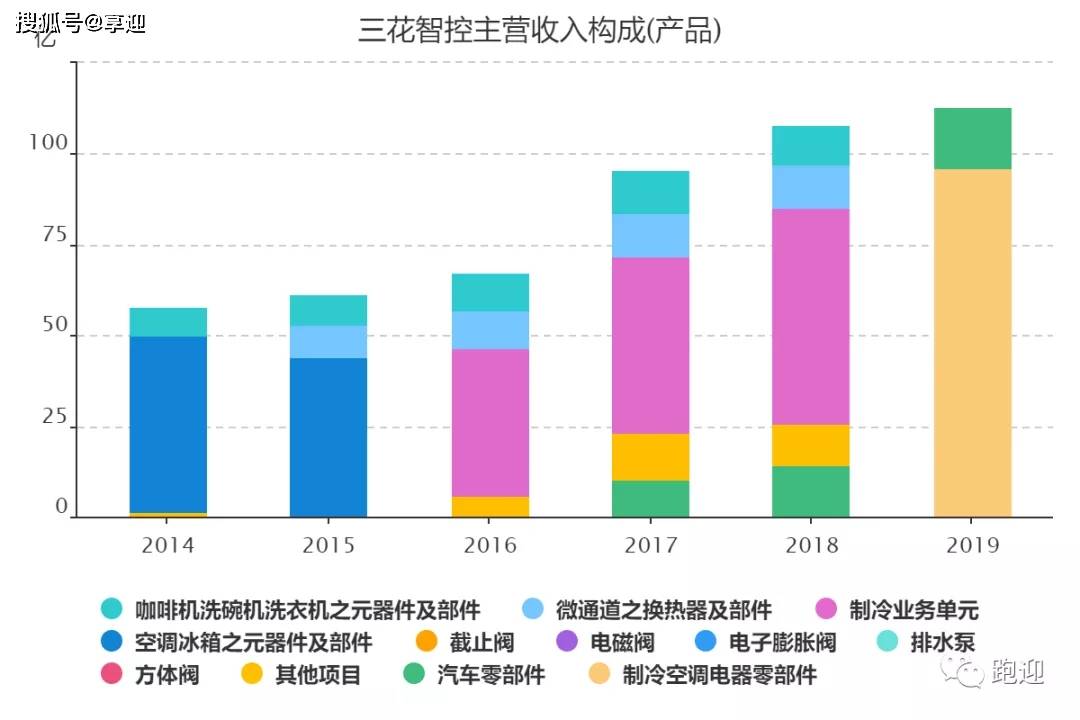

2014-2019年,营业收入由58.24亿元增长至112.87亿元,复合增长率14.15%,19年同比增长4.17%,2020Q3实现盈利收入同比下降0.32%至85.93亿元;归母净利润由4.88亿元增长至14.21亿元,复合增长率23.83%,19年同比增长9.97%,2020Q3实现归母净利润同比增长3.40%至10.92亿元;扣非归母净利润由4.72亿元增长至13.51亿元,复合增长率23.41%,19年同比增长4.37%,2020Q3实现扣非归母净利润同比下降8.91%至9.57亿元;经营活动现金流由5.78亿元增长至19.00亿元,复合增长率26.87%,19年同比增长47.57%,2020Q3实现经营活动现金流同比增长39.30%至15.7亿元。

分产品来看,2019年制冷空调电器零部件实现盈利收入同比增长2.48%至96.37亿元,占比85.37%,毛利率增加0.95pp至29.42%;汽车零部件实现盈利收入同比增长15.27%至16.51亿元,占比14.63%,毛利率增加1.26pp至30.64%。

2019年前五大客户实现盈利收入39.03亿元,占比34.57%,其中第一大客户实现盈利收入12.63亿元,占比11.19%。

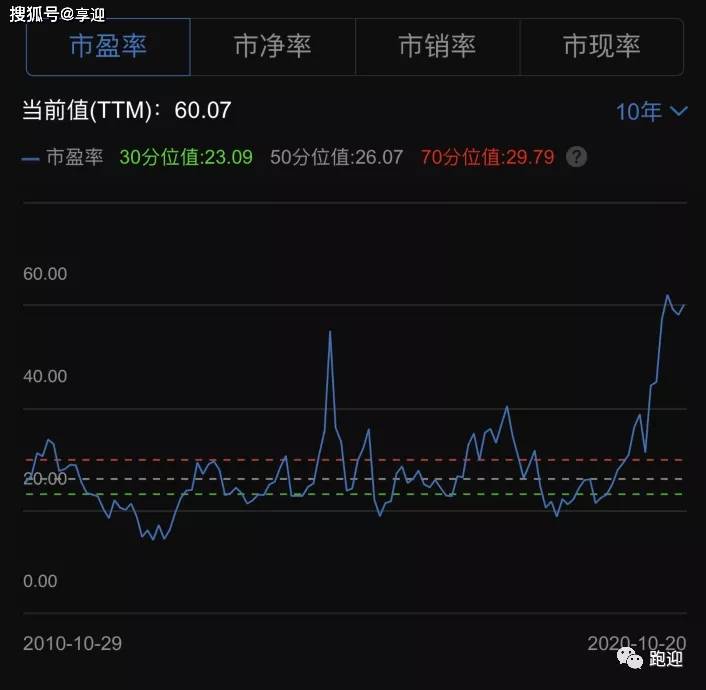

由图和数据可知,14-17年净资产收益率的提高主要是由于利润率的提高,18年净资产收益率的下降是由于利润率和资产周转率的下降,19年净资产收益率的略微回升是由于利润率的回暖。

1)公司依托制冷技术的优势,拓展了经营事物的规模,单位现在有业务包括汽车空调及热管理、微通道换热器以及洗碗机零配件等业务,公司业务多元化,但是主要核心技术仍然是制冷技术,依托制冷技术各业务之间可以协同发展;

2)电动化是长期趋势,热管理赛道增量显著,市场空间大,技术壁垒高,公司是国内新能源热管理领域核心标的,主业始于家电,逐步吸收高校与外资技术后,打造阀类明星产品,并依托家用空调技术的同源性延伸至新能源热管理领域,后期逐步从部件厂商转型集成化供应商;

3)目前国内洗碗机普及率较低,但是随着人口老龄化以及年轻一代对生活质量的追求,普及率有望提升,公司亚威科业务有着较大的成长空间。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

English

English