Call:0574-65839099

Call:0574-65839099

时间: 2023-12-10 15:24:32 | 作者: 汽车零部件线槽系列

激烈竞争的分化时期,龙头依靠技术优势、强大的降价能力和广泛的市场基础将呈现强者恒强,处于竞争劣势的中小整车企业逐渐退出市场或被龙头吞并,传统汽车行业集中度提升,有突出贡献的公司受益;而另一方面,

销量层面来看,汽车行业销量主要受到宏观经济以及刺激政策影响较为明显,目前来看尚未看到宏观经济数据企稳,同时叠加疫情对乘用车供需的影响,预计 2020 年下半年汽车销量将企稳,与去年同期相比呈持平态势,乘用车板块销量在中性假设下约 11%的同比下滑,年销量达到 1917 万辆。商用车由于其具备周期性,预计今年维持-2%小幅度下滑,年销量达到 423 万辆,汽车板块整体同比下滑 9.2%,年销量 2340 万辆。

剔除政策性因素影响,中国汽车销量已确定进入个位数增长的常态阶段,中国汽车工业从成长期进入成熟期,中国这一阶段大致对应美国 90 年代和日本 80 年代的汽车工业。参考美国这一阶段的自主厂商表现(龙头发生并购),中国未来较长一段时间将进入自主品牌激烈竞争的分化时期,国内整车龙头依靠技术优势、强大的降价能力和广泛的市场基础将呈现强者恒强,处于竞争劣势的中小整车企业逐渐退出市场或被龙头整车吞并,行业集中度提升,有突出贡献的公司受益。

明年我国将步入第14个五年规划。结合中国汽车产业发展阶段和全世界汽车产业高质量发展趋势,我们认为未来几年汽车零部件产业将围绕着四条主线)进口替代加速的优质零部件;3)行业龙头以及行业核心资产;4)汽车后市场。

主线一:“电动化+智能网联化”双轮驱动出于对能源体系、工业发展等方面考量,2012 年定位于国家级战略的新能源汽车项目被推出,在长达 8 年的补贴政策、路权导向及基础设施建设的合力推动下,产业链由零发展雏形初显。而目前整个行业仍处成长初期,智能化、电动化趋势下汽车行业面临巨大的技术革新,带动产业链变革。

电动化与智能化的转型升级为国内厂商带来新机遇,原因有两点:一方面,对于新环节,国内外厂商处同一个水平线,是国内厂商最好的切入时机,相较于偏传统环节的国产替代路径更为容易;另一方面,行业从 0~1,赛道短期爆发性强,在足够大的市场规模下,能诞生多个大市值企业。

经梳理,电动车纯新增量环节集中在三电(电池、电机、电控)以及汽车电子、车联网领域,而底盘部分(传动、转向、制动等)存在由机械部件向电子部件升级的需求。此外,车身内外饰及底盘结构件作为汽车演变中技术升级较小的环节,仍存在以铝换钢的轻量化、智能化车灯等趋势性机会。且大部分新增量环节处产业成长初期。

主线二:进口替代加速,优质零部件稳健成长全球整车厂盈利端承压,产业链向性价比更高的国内供应商转移。 低廉的人力成本,丰富的原材料供应下,国内零部件企业相较欧美发达国家具备天然的成本优势,在车灯、玻璃、客车这类非标汽车产品上体现尤为显著(非标产品需要更多人力支持),未来整车行业竞争仍将呈现加剧趋势,国内零部件企业有望携优势成本地位实现关键零部件的进口替代。

自主-合资-外资(全球),深度国产替代拉开序幕。从零部件替代类型来看,自主零部件企业的进口替代是从制动系统开始,逐渐传导到发动机、变速器等核心零部件总成。从零部件替代顺序来看,国内零部件厂商通常是从自主品牌开始,逐渐切入合资,最后配套外资或全球平台,这个阶段的替代驱动来源于 1)自主品牌车型销量占比提升;2)自主品牌零部件厂商通过技术引进与内生研发积极切入合资配套体系。

总体来看,2010-2015 年间,汽车零部件发生了全行业的进口替代(从 2010年的零部件全系列进口增速高于汽车销量增速,发展到 2015 年的零部件全系列进口增速低于汽车销量增速)。横向来看,2010-2015 年间,汽车零部件各类别中,发动机零部件增速降幅最大(-71%),其次是行驶系统(主要是轮胎和悬挂类,-68%)、再次是传动系统(变速器等,-67%)。纵向来看,制动系统零部件最早实现进口替代(2011-2012 年进口增速急剧下行),其次是发动机(2012年进口增速开始低于汽车增速),而以变速箱为代表的传动系统从 2015 年起进口增速才开始拉开与汽车增速的距离。

主线三:集中度提升,龙头企业优势愈发凸显“处新产品周期+细分行业稳定+市占率可观”的赛道龙头具机遇 未来分化为主旋律,强者恒强。汽车行业兼备周期与成长双重属性,行业增量红利消失的大背景下,我们大家都认为汽车行业结构性机会犹存:成长属性方面,深度挖掘由智能化、电动化、轻量化以及后市场带来行业革新机会,周期属性方面,仔细甄别部分子板块周期性轮动与复苏带来的机会;短期而言,增量红利消失使得行业分化显现(车型、国别品牌、厂商分化),未来随着销量增速进一步放缓,龙头份额将逐步提升,缺乏品牌效应和规模优势的中小企业在激烈竞争中将渐遭淘汰,强者恒强格局日益凸显。叠加政策大环境支持,未来行业分化是主旋律。我们提出零部件赛道三维筛选框架,基于起点(单车价值量)-持续时间(产品生命周期)-斜率(产品升级速度)三维体系评价细分零部件的市场空间,所有零部件均可以置于下方坐标轴进行赛道比较。

具备核心竞争力的赛道龙头优势凸显。新产品方面,整车厂新车周期与销量水平具较强的正向关联性,对于零部件厂商此种优质客户的深入绑定能缓释行业下行带来的业绩下滑影响,降低零部件企业纯收入水平的周期性波动。技术方面,布局前瞻的公司有望在行业变革中提升自身议价能力,在细分行业中重塑竞争格局,收获中长期的增长。从市占率方面,占领市场的龙头有望受益于低端产能出清,份额扩张利好。

主线四:万亿级汽车存量市场,大幕徐启汽车后市场是指汽车从汽车出售到报废的过程中,围绕汽车使用环节产生的一系列交易活动的总称,括维修保养、二手车交易、汽车金融等和停车、检测等衍生项目,在整个汽车产业链中占了重要位置。结合行业所处阶段特征,行业投资机会逐步从增量市场向存量市场过渡,随着保有量增长、车龄增加,政策法规逐渐完善,汽车的后市场需求逐步提升,汽车存量市场投资机会加大。

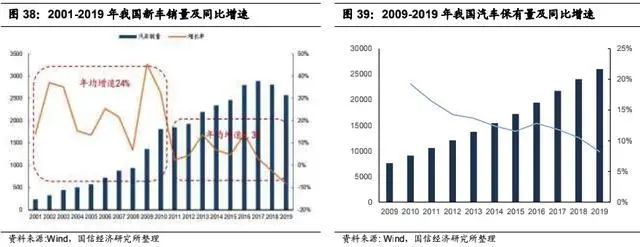

销售增长放缓,进入存量时代 在经过多年的井喷式增长之后,国内新车销量增速逐渐放缓,保有量依然保持中快速地增长,国内汽车产业高质量发展逐步从增量市场转变为存量市场。目前我国驾照持有人数达 3.42 亿人,保持中快速地增长,保有量/驾照持有人数依然较低,保有量有进一步增长的空间。

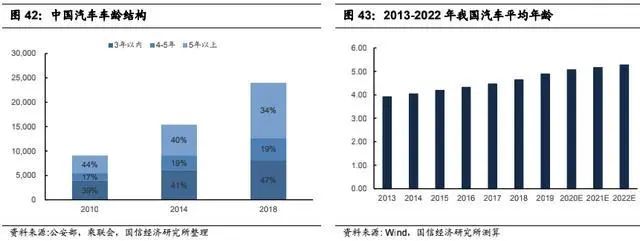

随着国内新车销量增速放缓和汽车保有量稳健增加,中国汽车平均岁数有一直增长的趋势。2019 年,国内汽车平均岁数达 4.8 年,2022 年预计国内汽车平均岁数有望达到 5.3 年。在中国乘用车日趋老龄化的趋势下,车主对于维修和保养的需求也将日益增多。

停车与检测、维保、二手车及汽车金融四大市场机遇 停车与检验测试业务缺口巨大。汽车全生命周期下,存在检测和停车等巨大需求。其中目前国内检测站服务行业市场空间为 678 亿/年,利润为 204 亿/年;检测设备行业国内市场空间 70+亿;机械式停车设备市场空间近 200 亿,同时目前我国停车位配比只有 10.8,和国际 1:1.3 相比我国停车位比例严重偏低,设备和服务均存在巨大缺口。

中国汽车维保市场:保持中快速地增长,互联网汽配平台涌现。在我国汽车保有量持续稳定增长且汽车平均岁数逐步的提升的背景下中国汽车后市场养护行业的市场规模一直在保持中快速地增长,2019 年市场规模近万亿元,其中高频次高价值量单品如轮胎和蓄电池存量市场需求分别达 1700 亿和 200+亿。随着汽车后市场的发展深化,众多不一样的网络站点平台涌现,这中间还包括两类:一是面向终端用车消费者的 B2C 平台,二是针对后市场配件及服务供应商的 B2B 平台。

中国二手车市场:汽车保有量一直上升,产业链日渐完善。随着汽车存量规模持续增长,我国二手车交易量逐年攀升,2019 年达 1492 万辆,同比增长 8%,二手车交易额达 9357 亿元,同比增加 9%。大数据与互联网金融的创新发展促进了二手车行业产业链的完善,网络公司的加入使二手车交易更加便利,线上渠道与线下渠道融合助力中国二手车市场的进一步发展。

中国汽车金融市场:发展的潜在能力巨大,信用体系和政策助力发展。2018 年我国汽车金融渗透率 48%,与美国 81%渗透率存在比较大差距,我国汽车金融市场具有巨大的发展的潜在能力。信用体系和国家法律和法规的逐渐完备助力中国汽车金融市场的逐步发展。2014-2017 年受汽车金融市场规模整体上升的趋势影响(汽车信贷规模增长迅速,2017 年达到 12000 亿元,相比 2001 年的 436 亿元增长了27.5 倍,年均复合增速达 23%。尤其是 2001-2003 增长迅速,除去 2004-2006年的负增长外,2007 年起增长速度快,2012 年达到同比增速 70%。),不良汽车贷款率保持稳定,我国汽车信贷的信用体系日趋成熟,良好的信用体系助力中国汽车金融市场的进一步发展。

汽车零部件产业依然面临着以下风险: 第一,弱市下汽车行业对政策依赖度较高,行业销量的回升幅度大概率取决于政策力度,提示政策不达预期,汽车行业销量不达预期风险。 第二,新能源汽车产销量对补贴政策较为敏感,政策波动可能使得销量大幅低于预期。 第三,车市持续低迷影响下,车企将部分压力传导至零部件厂商,带来供应链压价超预期、订单分散等现象,将影响盈利端。

文章出处:【微信号:qidianxiehui,微信公众号:深圳市汽车电子行业协会】欢迎添加关注!文章转载请注明出处。

团购》中国企业采购联盟平台(ChinaEPU,简称EPU平台)组织经销商在

6.1 法兰联接6.2 容器支座6.3 容器的开孔补强6.4 容器附件本章重点:各

本帖最后由 eehome 于 2013-1-5 10:00 编辑 美国拉斯维加斯

,芯片用JTA1021,Lin输出100-170KHz,辐射发射超标12dB左右。目前整改方法:1、加滤波器,但是效果不明显;2、在Lin输出线加屏蔽,能通过测试但不符合客户要求。想请教下大家这样的一种情况如何处理!

。ISO 10605 GBT 19951是一项国际标准,规定了

手册 /

主要障碍 /

企业基本集中在北美、欧洲及日本。这一些企业规模大、技术力量雄厚、资本实力充足,引导世界

逆向设计偏差检测 /

,如刹车系统、燃油系统、冷却系统和排气系统等,都要求有良好的气密性,以保

气密性检测的重要性与方法 /

LoRa®终端入网方式OTAA与ABP的区别:弱网区域的入网方式选取#LoRa终端 #入网方式 #瑞科慧联

English

English