Call:0574-65839099

Call:0574-65839099

时间: 2023-12-15 21:20:38 | 作者: 汽车零部件线槽系列

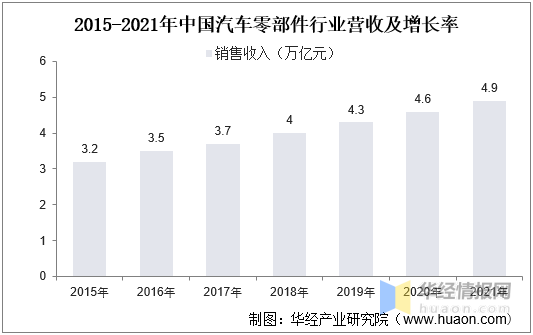

汽车零部件作为汽车整车企业的上游,与汽车行业表现为强相关性。近几年,随着汽车保有量不断的提高,带动零部件市场出售的收益的持续增长,多个方面数据显示,我国汽车零部件行业年出售的收益规模由2015年的3.2万亿元增长至2021年的4.9万亿元,复合增长率达7.35%,随着新能源汽车发展,因为新能源单车零部件高于油车,规模有望迎来爆发期。

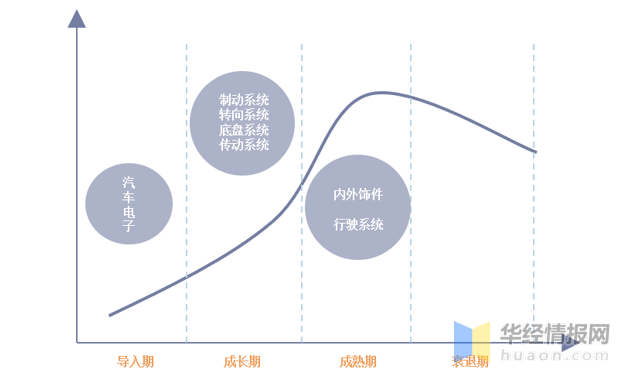

就主要汽车零部件生命周期而言,汽车座椅、汽车玻璃等内外饰零部件已确定进入成熟发展阶段。制动系统、转向系统等部件处于成长期,国内优质企业通过海外并购实现产品线和客户端的延伸,逐步进入全球配套体系,如国内液压转向有突出贡献的公司德尔股份。以汽车电子为代表的汽车零件产品,无论是在国际还是国内市场,都处于快速地增长的导入期。国内典型代表企业是均胜电子。

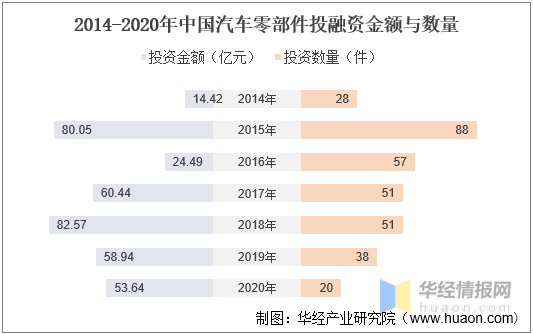

我国汽车市场基本成熟,整体投融资数量表现为年年在下降趋势,多个方面数据显示,2020年我国投融资金额和数量分别为53.64亿元和20件。随着智能化电动化趋势推动,我国汽车零部件替换空间在70%以上,预计我国汽车零部件投融资仍有发展空间。

华经产业研究院对中国汽车零部件行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国汽车零部件行业市场深度分析及投资规划建议报告》

【报告标题】2022-2027年中国汽车零部件行业市场深度分析及投资规划建议报告

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

English

English